Nuda oraz wegetacja, tak mógłbym rozpocząć ten wpis… Wyzwania zawodowe, które podjąłem w 2023 roku, spowodowały, że mój portfel inwestycyjny został lekko zapomniany. Nie oznacza to jednak, że przestałem inwestować. Po prostu zabrakło czasu na aktywną analizę oraz obserwację gospodarek czy wyników portfela. Z jednej strony jest mi przykro, że tak mało czasu miałem na aktywne inwestowanie, z drugiej jest to idealna sytuacja, w której mogę przetestować swój portfel długoterminowy, który istnieje zgodnie z zasadą – 'Kup i zapomnij’. Dodatkowo proste zasady oraz inwestowanie za pomocą globalnych ETFów sprawiają, że portfel praktycznie nie wymaga czasochłonnych operacji. Patrząc na geopolitykę, rok 2023 na pewno jest lepszym okresem niż 2022, jednak wciąż daleko mu do ideału. Znowu nawiedziła nas wojna, tym razem na Bliskim Wschodzie, a gospodarki przeżywają globalne spowolnienie. Liczę, że w perspektywie tego roku portfel powinien zbliżyć się do wyników, które zakładałem podczas tworzenia strategii inwestycyjnej – tzn. 6.5% średniorocznie. Ale czy na pewno udało się to osiągnąć? Zapraszam Cię do wspólnej analizy roku 2023 pod kątem zwrotów z inwestycji. Zerkniemy też, jak portfel zachował się w dłuższej perspektywie, bo już trzy lata razem inwestujemy.

Strategia

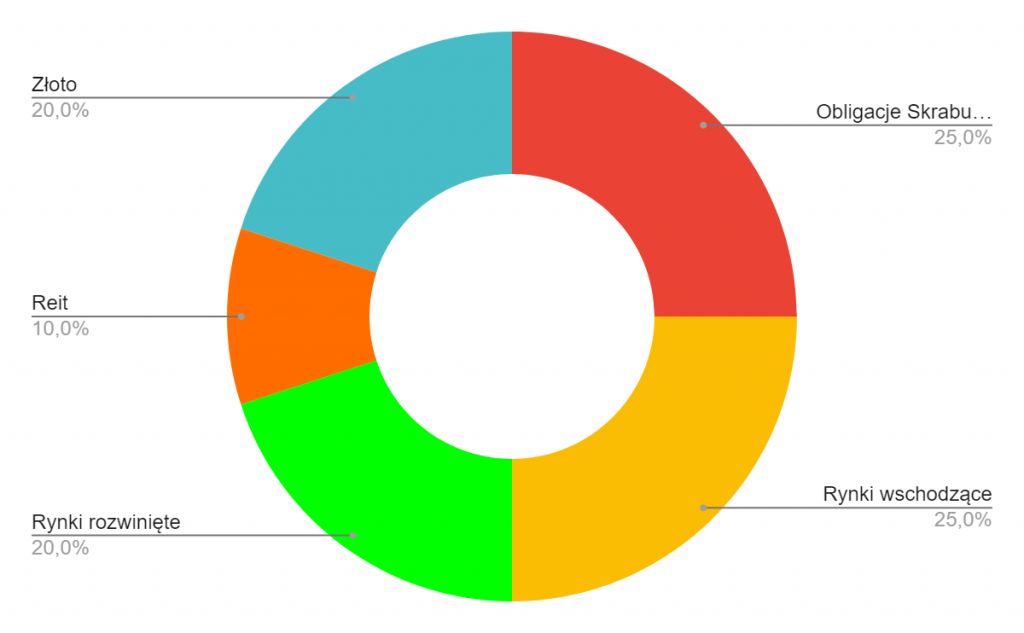

Szybkie przypomnienie strategii inwestycyjnej, ponieważ to dzięki klarownym zasadom jestem w stanie inwestować, poświęcając na ten cel średnio 10 minut miesięcznie. Przede wszystkim, skład portfela obejmuje różnorodne aktywa, które powinny w czasach niepewności stabilizować portfel, a w okresach prosperity nie znacząco ograniczać jego wzrostu. Zatem najpierw przyjrzyjmy się tym bardziej stabilnym aktywom – w moim portfelu znajdziemy obligacje skarbu państwa indeksowane inflacją (25% portfela) oraz złoto (20% portfela). Następnie mamy inwestycję, która miała odwzorowywać zachowanie cen nieruchomości na rynku europejskim, jednakże nie do końca jej się to udaje – a przy okazji jest to chyba największa wpadka w portfelu, o czym później. Na końcu, kumulując prawie 50% portfela, znajdują się dwa ETFy, jeden na rynki wschodzące, drugi na rozwinięte.

Wyniki

Teraz przejdziemy do bardziej interesującego etapu naszego wpisu, czyli analizy wyników portfela z ostatniego roku, porównania wyników rok do roku oraz całościowego wyniku portfela od jego powstania.

Ze względu na fakt, że większość ETF-ów jest notowana na rynkach zagranicznych, postanowiłem również uwzględnić zmienność kursów naszej rodzimej waluty.

Wyniki portfela za ostatni rok prezentują się następująco:

Portfel w ciągu ostatnich 12 miesięcy zachował się stabilnie. Jednakże, jeśli skoncentrujemy się jedynie na wynikach w walutach, w których nasze aktywa są notowane, możemy stwierdzić, że prezentował się bardzo dobrze, generując stopę zwrotu na poziomie 10,94%. Niemniej jednak, patrząc na wyniki w naszej rodzimej walucie, odnotowujemy stopę na poziomie 5,72% w skali roku, co nadal jest akceptowalnym wynikiem, ale już nie tak imponującym. Tak znaczące różnice między wynikami w walutach obcych i w polskiej złotówce ukazują, jak znacząco wzmacniała się nasza waluta w ostatnich miesiącach.

Przechodząc do naszych aktywów, najbardziej imponujący wynik należy do obligacji skarbowych – 17,24%, które są najbezpieczniejszym elementem w naszym portfelu. Wynik ten wynika z wysokiego poziomu inflacji w poprzednim roku. Jest to spowodowane tym, że obligacje skarbu państwa indeksowane inflacją reagują na obecną inflację z pewnym opóźnieniem.

Następnie mamy rynki rozwinięte z wynikiem 15,64%, oraz REIT z wynikiem 16,54%. W przypadku REITów możemy mówić o odbiciu, ponieważ wcześniej doświadczyły one znacznych spadków, co będzie widoczne w całkowitych wynikach portfela. Z drugiej strony, ETF na rynki rozwinięte powrócił na swoje tory po lekkim regresie w 2022 roku.

Ostatnie dwa aktywa z niższymi wynikami, ale nadal generujące pozytywną stopę zwrotu, to złoto – 5,57% oraz ETF na rynki wschodzące 2,93%. Jednakże, patrząc na wyniki w polskiej walucie, ponieważ to względem niej ustaliliśmy sobie cel średnioroczny, obserwujemy pewne różnice: Obligacje bez zmian – 17,24%, ETF na rynki rozwinięte – 7,73%, REITy – 8,57%, złoto – 0,18%, oraz ETF na rynki wschodzące – (minus) -4,11%.

Mimo pewnych różnic wyniki są nadal dobre i zbliżają się do mojego celu średniorocznego. Jestem zadowolony z zachowania mojego portfela w ostatnich miesiącach. Zobaczmy teraz, jak portfel radził sobie w ciągu ostatnich 3 lat.

Widać, że najlepsze wyniki w portfelu wygenerowały Obligacje Skarbowe oraz ETF na rynki rozwinięte, osiągając kolejno 31,19% i 38,60%. Średnioroczny zysk z tych produktów przekracza 10%, co jest bardzo dobrym rezultatem. Z aktywów, które wygenerowały jeszcze pozytywną stopę zwrotu, mamy złoto z wynikiem 15,17%. Z drugiej strony, REIT na europejskie nieruchomości odnotował negatywną stopę zwrotu na poziomie -12,79%. Całość portfela zamyka neutralny wynik ETF’u na rynki wschodzące, zbliżony do 0%. Sumarycznie portfel osiągnął 17,06% w walutach obcych oraz 14,36% w naszej rodzimej złotówce. Posiadając taką wiedzę, łatwo zidentyfikować średnioroczny zysk z portfela, który wyniósł 4,79% w polskiej złotówce i 5,69% w walutach obcych. Wyniki odbiegają od założonego celu 6,5% średniorocznego zysku. Warto jednak wziąć pod uwagę trudny okres związany z pandemią COVID-19, a następnie wojną na Ukrainie, które spowodowały spowolnienie na rynkach.

Chciałbym również przedstawić, jak kształtowały się wyniki portfela rok do roku w konkretnych okresach. W pierwszym roku portfel wygenerował zysk na poziomie 12,60% w złotówce, następnie od stycznia 2022 do stycznia 2023 odnotowaliśmy stratę -3,16%. Aktualnie mamy zysk na poziomie 5,72%. To skłania nas do pytania – co wynika z tych wszystkich liczb? Przede wszystkim, pieniądze – jeśli w 2021 roku zainwestowalibyście 100 000 zł, dziś portfel miałby wartość około 114 000 zł, co daje 14 000 zł zysku. To przełożyłoby się na 4700 zł rocznie lub 400 zł miesięcznie. To znaczy, że sami finansowalibyście sobie dodatkowe środki w postaci 500+ – nie z funduszy rządowych, lecz z waszej własnej inwestycji.

Drugą perspektywą, którą należy wziąć pod uwagę, jest inflacja. Tutaj już nie jest tak różowo. Skumulowana inflacja w tych latach wyniosła 34,54%, co wyraźnie pokazuje, jak bardzo portfel nie był w stanie zachować realnej wartości pieniądza.

Złoto

A poniżej możemy zobaczyć zachowanie złota (a dokładniej ETFu na to złoto) w perspektywie istnienia portfela.

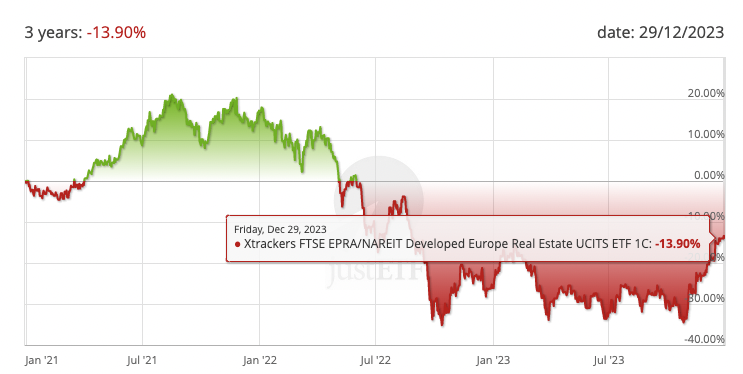

REIT

Poniżej zachowanie REITu w perspektywie istnienia portfela.

Rynki wschodzące

Poniżej możemy zobaczyć zachowanie ETFu na rynki wschodzące w perspektywie istnienia portfela.

Rynki rozwinięte

Poniżej zachowanie ETFu na rynki rozwinięte w perspektywie istnienia portfela.

Podsumowanie

Podsumowując, to był dobry rok dla mojego portfela. Wyniki nie są spektakularne, ale utwierdzają mnie w przekonaniu, że portfel tworzony z perspektywą długoterminową powinien przetrwać różne zawirowania na rynkach i w okresach prosperity stabilnie rosnąć. Z pewnością nauczką dla mnie są wyniki REITu. Podczas tworzenia portfela zastanawiałem się nad znaczeniem tego aktywa w moim portfolio. Miałem wątpliwości, ponieważ REITy europejskie były dość wysoko wycenione. Zaryzykowałem, ale jak widać po trzech latach, to się nie opłaciło. Jest to temat, który zamierzam przeanalizować w nadchodzącym roku. Jeśli REITy nadal nie będą generować pozytywnych zwrotów, podejmę decyzję o zmniejszeniu ich udziału w moim portfelu.

Drugą istotną kwestią w moim obecnym portfolio jest konieczność wypłaty wszystkich środków w celu spełnienia prywatnych marzeń. To nie oznacza, że misja emerytury umiera… Po pierwsze będę nadal prowadzić ten portfel w wersji wirtualnej, a dodatkowo zamierzam na nowo zbudować go po zakończeniu prywatnej inwestycji. Wtedy planuję prowadzić portfel w pełni transparentny online, z dokładnym opisem miesięcznych decyzji – wpłat, wypłat, rebalansowania, wykorzystania produktów inwestycyjnych itd. Jeśli jesteś zainteresowany tym, jak zacząć budować taki portfel od podstaw oraz jak zarządzać swoimi finansami, podejrzewam, że moje plany mogą Cię zainteresować.

A teraz… kończę i życzę Ci, drogi czytelniku, szczęśliwego Nowego Roku!