Wprowadzenie

System emerytalny w Polsce nie jest idealny, jednakże zawiera w sobie ciekawe rozwiązania. Niestety próżno szukać o nich informacji w mediach czy środkach przekazu masowego. Jest to spowodowane negatywnym sentymentem Polaków do rozwiązań emerytalnych funkcjonujących w Polsce. System emerytalny w Polsce składa się z trzech filarów, a każdy z produktów przedstawionych w tytule wpisu jest częścią III filaru. Pierwszym filarem systemu emerytalnego jest emerytura wypłacana z Funduszu Ubezpieczeń Społecznych, drugi to już wygaszone OFE, a trzeci filar to częściowo dobrowolne produkty emerytalne. I to właśnie ten ostatni, będzie tematem dzisiejszego wpisu. Jeżeli interesuje cię co oferują produkty emerytalne w Polsce, jakie są ich plusy oraz minusy to zapraszam do dalszej lektury.

IKE

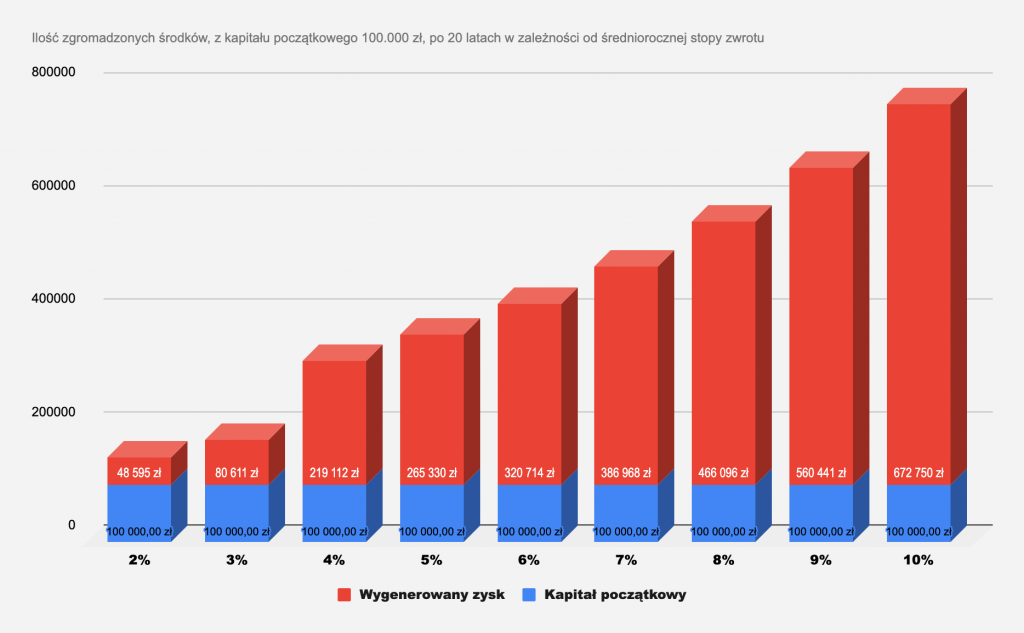

IKE, czyli Indywidualne Konto Emerytalne jest najprostszym produktem dostępnym w trzecim filarze emerytalnym. Najprościej mówiąc jest to produkt, który pozwala nam oszczędzać pieniądze na emeryturę, a w przypadku spełnienia warunków nie zapłacimy od zysków wygenerowanych przez nasz kapitał żadnego podatku. W Polsce, od zysków kapitałowych jesteśmy zobowiązani do zapłaty tzw. podatku Belki, czyli 19% wygenerowanych dochodów. Przykładowo, jeżeli zainwestujemy 1000 zł, a nasze inwestycje wygenerują 10% stopę zwrotu w ciągu roku to będziemy zobowiązani do zapłaty 19% od wygenerowanego zysku. W powyższym przykładzie nasz kapitał początkowy wygenerował 100 zł zysku, czyli w momencie sprzedaży naszych inwestycji do zapłaty będzie 19 zł jako podatek od zysku. I w przypadku, gdy nasz kapitał generuje małe stopy zwrotu, to wszystko jest do zaakceptowania, jednakże w myśl założenia IKE, powstało w celu odkładania oszczędności na emeryturę. W związku z tym prawdopodobny horyzont inwestycyjny jest w okolicy 20 lat. W takiej perspektywie czasowej prawdopodobnie spora część kwoty gotowej do wypłaty, to będą zyski wygenerowane przez nasze inwestycje. W celu zobrazowania, poniżej załączam wykres pokazujący jak wygląda początkowy kapitał 100.000 zł po 20 lat, w przypadku różnych średniorocznych stóp zwrotu.

Zakładając, że średniorocznie nasz kapitał będzie zyskiwać 7% to nasze początkowe 100.000zł, wygeneruje 386.968zł zysku. W takiej sytuacji będziemy zobligowani do zapłaty ponad 70 tysięcy złotych podatku od zysków kapitałowych. Jak widzicie spora część kapitału wygenerowanego przez mądrą inwestycję zostanie stracona na rzecz Państwa. W takiej pespektywie, korzystanie z IKE jako produktu ma jak najbardziej sens. Co ważne, gdybyśmy chcieli zrezygnować z oszczędzania przed osiągnieciem wieku uprawniającego do korzystania z ulgi, to będziemy zobligowani do zapłaty podatku Belki. A więc podatku, który i tak musimy opłacać w przypadku inwestowania bez jakichkolwiek produktów emerytalnych. Dzięki takiej konstrukcji Indywidualne Konto Emerytalne jest bardzo opłacalnym produktem dla większości Polaków. Oczywiście zagrożeniem mogą być politycy majstrujący przy trzecim filarze emerytalnym, jednakże konstrukcja produktów, ogranicza możliwość wpływu polityki państwa na IKE czy IKZE. W najgorszej sytuacji wyobrażam sobie, że Państwo Polskie wycofa się z ulgi powiązanej z korzystaniem IKE i będziemy zobligowani do zapłaty podatku w momencie sprzedaży akcji. Nadal w takiej sytuacji nie będziemy w gorszej sytuacji niż gdybyśmy inwestowali bez nakładki emerytalnej. Ale przejdźmy teraz do twardych danych związanych z funkcjonowaniem IKE w Polsce.

Kto może korzystać z IKE?

Indywidualne konto emerytalne może założyć osoba fizyczna w wieku 16 lat w górę. Jednakże osoby małoletnie 16-18 lat, mogą dokonywać wpłat do IKE jedynie w roku kalendarzowym, w którym uzyskały dochód na podstawie umowy o pracę. Jak sama nazwa mówi jest to konto indywidualne, czyli nie istnieje możliwość prowadzenia IKE wspólnie z małżonkiem lub inną osobą fizyczną.

Limity IKE

Na IKE można wpłacić 300% średniego prognozowanego dochodu w danych roku kalendarzowym. W związku z tym w różnych latach jest inny limit wpłat, który możemy wykorzystać. Co ważne limit, nie może być niższy niż w roku poprzedzającym, co w założeniu powoduje, że każdego roku będziemy mogli wpłacić więcej niż teraz. Dodatkowy limit aplikuje się do osób małoletnich i jest ograniczany przez wysokość dochodu osiągniętego w ramach umowy o pracę.

W 2022 roku limit ten wynosi 17 766zł

Gdzie założyć IKE?

Inwestować za pomocą indywidualnego konta emerytalnego można wykorzystując następujące instytucje:

- Fundusze Inwestycyjne

- Podmioty prowadzące działalność maklerską

- Zakłady ubezpieczeń na życie

- Banki

- Fundusze emerytalne

Wypłata środków zgromadzonych na IKE

Aby w pełni skorzystać z udogodnień IKE, a więc zwolnienia z podatku Belki należy dokonać wypłaty środków dopiero po 60 roku życia lub w przypadku nabycia praw emerytalnych wcześniej po 55 roku życia. Dodatkowo, aby zwolnienie nam przysługiwało należy dokonać wpłat na konto IKE w 5 latach kalendarzowych albo dokonać ponad połowy wpłat co najmniej 5 lat przed złożeniem dyspozycji o wypłatę środków. Jednakże istnieje również możliwość wypłaty środków z indywidualnego konta emerytalnego przed osiągnięciem wymaganego wieku. Taka wypłata wiąże się z koniecznością zapłaty podatku od zysków kapitałowych w wysokości 19%, tak jak w przypadku kont nie korzystających z IKE.

Co w przypadku śmierci?

IKE jest produktem stworzonym z myślą o emeryturze, więc możliwe są różne scenariusze, w drodze do upragnionej spokojnej starości. Jedną z sytuacji, które mogą nas zainteresować jest niespodziewana śmierć właściciela IKE. Jest to bardzo skrajny przypadek, ale jak najbardziej możliwa. Korzystając z IKE, w sytuacji naszej śmierci możliwe są dwie drogi, jedna to wyznaczenie osoby w umowie, która otrzyma środki zgromadzone na IKE, a druga droga w przypadku, gdy taka osoba nie zostanie wyznaczona, to standardowy proces spadku w przypadku śmierci. Osoba uprawniona (osoba wskazana, spadkobierca, najbliższa rodzina oszczędzającego) może je wypłacić albo przenieść na swoje IKE, bądź do pracowniczego programu emerytalnego.

IKZE

IKZE, czyli Indywidualne Konto Zabezpieczenia Emerytalnego jest produktem bardziej skomplikowanym w swojej strukturze niż IKE. W związku z tym dla niektórych osób może być bardziej lub mniej opłacalne korzystanie z nakładki IKZE. Indywidualne Konto Zabezpieczenia Emerytalnego pozwala na odliczenie wykonanych wpłat od dochodu, co prowadzi do zmniejszenia podatku dochodowego. To jest pierwsza różnica względem IKE, kolejną zmianą jest struktura oraz zasady wypłaty środków z IKZE w sytuacji, gdy spełnimy wszelkie kryteria, to jesteśmy zobligowani do zapłaty zryczałtowanego podatku w wysokości 10% od całego kapitału. A więc nie ma tutaj znaczenia procentowa waga wygenerowanego zysku oraz kapitału, ponieważ od całości zapłacimy podatek. Jak już wiesz w długiej perspektywie czasowej istnieje szansa, że większość naszego kapitału zgromadzonego na koncie IKZE będzie wygenerowanym zyskiem, więc nie ma to aż takiego znaczenia. Ponownie struktura prawna produktu pozwala stwierdzić, że środki zdeponowane na koncie IKZE są stosunkowo bezpieczne i nie powinien znacząco grozić im wpływ decyzji polityków. Co innego wpływ błędnych decyzji inwestycyjnych, tutaj zdecydowanie straty są jak najbardziej możliwe. Ponownie, zastanówmy się, jaki mógłby być najgorszy scenariusz, w którym nastąpiłaby jakaś nagła zmiana w strukturze prawnej. Uważam, że podobnie jak w przypadku IKE, zobowiązani bylibyśmy do zapłaty podatku dochodowego od środków zgromadzonych na IKZE, czyli tego podatku, od którego zostaliśmy zwolnieni. Koniec końców, podobnie jak w przypadku IKE, jesteśmy zawsze wygrani.

Kto może korzystać z IKZE?

Podobnie jak w przypadku IKE, z nakładki może korzystać jeden oszczędzający co oznacza, że nie możemy dzielić konta z żoną czy dziećmi. Możliwe jest także założenie IKZE przez małoletniego, który ukończył 16 rok życia, ale jedynie w wypadku, gdy wpłaty na IKZE w roku kalendarzowym, w którym uzyskuje dochody z pracy wykonywanej na podstawie umowy o pracę, nie będą wyższe niż pobierane wynagrodzenie.

Limity IKZE

Wpłaty na IKZE nie mogą przekroczyć 1,2-krotności przeciętnego prognozowanego wynagrodzenia miesięcznego w gospodarce na dany rok w przypadku osoby fizycznej. W przypadku osób prowadzących działalność gospodarczą w formie samozatrudnienia maksymalny limit wpłat na IKZE jest podwyższony i wynosi 1,8-krotność przeciętnego miesięcznego wynagrodzenia.

W 2022 roku jest to:

Osoba fizyczna: 7 106,40 zł.

Osoba prowadząca działalność: 10 659,60 zł.

Gdzie założyć IKZE?

Podobnie jak w przypadku IKE, IKZE mogą oferować następujące podmioty:

- fundusze inwestycyjne,

- podmioty prowadzące działalność maklerską, a więc domy maklerskie i banki prowadzące działalność maklerską,

- zakłady ubezpieczeń na życie,

- banki,

- dobrowolne fundusze emerytalne, utworzone przez powszechne towarzystwo emerytalne.

Wypłata środków zgromadzonych na IKZE

Aby w pełni skorzystać z udogodnień IKZE, a więc zapłaty jedynie zryczałtowanego podatku w wysokości 10% od zgromadzonego kapitału, należy dokonać wypłaty środków skończywszy 65 lat oraz dokonywać wpłat na IKZE w co najmniej 5 latach kalendarzowych lub w sytuacji śmierci oszczędzającego. Z IKZE można wypłacić kapitał również przed 65. rokiem życia. Posiadaczowi IKZE wypłacana jest całość zgromadzonych środków, jednakże w związku z tym, że wpłaty na IKZE uprawniały do skorzystania z ulgi podatkowej, wypłacany kapitał podlega opodatkowaniu. Posiadacz IKZE rozlicza zwracaną kwotę w PIT za dany rok (jako przychody z innych źródeł).

Co w przypadku śmierci?

W umowie o prowadzenie IKZE oszczędzający może wskazać jedną lub więcej osób, którym zostaną wypłacone środki zgromadzone na IKZE w przypadku jego śmierci. W przypadku braku osób wskazanych przez oszczędzającego środki zgromadzone na IKZE wchodzą do spadku.

Podsumowanie

IKE oraz IKZE są dość podobnymi narzędziami pozwalającymi optymalizować nasze zyski z inwestycji. Oczywiście ich struktura jest inna i dla jednej osoby IKE będzie bardziej odpowiednie, a dla drugiej IKZE. Istnieje również możliwość korzystania z dwóch naraz, co pozwala zwiększyć limit rocznej wpłaty aż do 24 tysięcy złotych. W przypadku małżeństwa, gdzie każdy z małżonków będzie posiadać swoje IKE oraz IKZE, ten limit wynosi prawie 50 tysięcy złotych. Co pozwala na inwestowanie miesięcznie kwoty 4166 zł na naszą przyszłą emeryturę. Czy to dużo, czy też mało? Patrząc na średnie zarobki Polaków, kwota wydaje się być abstrakcyjna, ale ważniejsze pytanie, czy pozwala zbudować wystarczający kapitał na emeryturę? A jeżeli nie posiadamy takich nadwyżek, to jaka kwota pozwoli nam wieść życie na wymarzonym poziomie po 60 roku życia? Aby to sprawdzić, polecam kalkulator, który pozwoli wam obliczyć jaką kwotę powinniśmy co miesiąc odkładać, aby na emeryturze wypłacać sobie godną „wypłatę”. Kalkulator znajdziemy we wpisie na blogu Marcina Iwucia – Jak obliczyć emeryturę? Ile otrzymasz z ZUS i ile powinieneś odkładać? (marciniwuc.com). W tym kalkulatorze też możemy zobaczyć o ile więcej powinniśmy oszczędzać, gdybyśmy nie korzystali z nakładek IKZE/IKE. Dodatkowo ważnym aspektem w wyborze nakładki jest nasza obecna sytuacja, przykładowo jako osoba poniżej 26 roku życia, nieprzekraczająca progu podatkowego jesteśmy zwolnieni z podatku dochodowego. W takiej sytuacji korzystanie z IKZE nie ma większego sensu, ale IKE nadal będzie bardzo dobrym wyborem. Z drugiej strony, jeżeli jesteśmy w drugim progu podatkowym, a dodatkowo możemy sobie pozwolić na reinwestycję zwrotu z podatku wynikającego z wpłat na IKZE, to ten produkt pozwoli osiągnąć lepsze wyniki niż IKE. Symulator kosztów oraz wygenerowanych zysków pomiędzy IKE oraz IKZE, znajdziecie we wpisach podlinkowanych poniżej, które zachęcam do przejrzenia o ile temat was zainteresował.

Chcesz wiedzieć więcej?

Jeżeli temat cię zainteresował i chcesz wiedzieć jeszcze więcej, to polecam jak zawsze blog Marcina Iwucia, gdzie opisuje on dokładnie różnicę między IKZE a IKE.

IKE czy IKZE – co się bardziej opłaca? Kalkulator + kompletny przewodnik (marciniwuc.com)

Dodatkowo ciekawe wpisy na temat IKE oraz IKZE znajdziemy na blogu inwestomat.eu

IKE – wpisy na temat inwestowania przez konto maklerskie IKE (inwestomat.eu)

Ostatnim blogiem, który polecam oraz opisuje tematy związane z IKE oraz IKZE, to blog Michała Szafrańskiego

Wyniki wyszukiwania: ike (jakoszczedzacpieniadze.pl)

Treść niniejszego serwisu ma charakter wyłącznie informacyjno-edukacyjny, a zawarte tu treści są wyrazem osobistych poglądów ich autorów. Niniejszy serwis ani w całości ani w części nie stanowi rekomendacji inwestycyjnej w rozumieniu obowiązujących przepisów prawa. Wszelkie decyzje finansowe i inwestycyjne podejmujesz drogi Czytelniku i Użytkowniku na własną odpowiedzialność.