Czym są obligacje skarbowe?

Obligacje skarbowe są papierami wartościowymi sprzedawanymi przez Ministra Finansów reprezentującego Skarb Państwa. Sprzedając obligacje Minister Finansów pożycza od nabywcy obligacji określoną sumę pieniędzy i zobowiązuje się ją zwrócić, wraz z należnymi odsetkami (wykupić obligacje) w określonym terminie. Oznacza to, że za wykup obligacji odpowiada Skarb Państwa pełnym majątkiem, co czyni obligacje skarbowe jednym z najbezpieczniejszych metod inwestowania pieniędzy. Co ważne dla pożyczającego, możliwe jest wykupienie obligacji przez Skarb Państwa we wcześniejszym terminie. Najprościej tłumacząc — my, jako inwestujący w obligacje skarbowe, pożyczamy swoje środki Skarbowi Państwa, oczekując przy tym zwrotu zainwestowanej kwoty powiększonej o odsetki wypracowane przez okres pożyczki.

Obligacje skarbowe a lokaty

Patrząc na specyfikę obligacji skarbowych, są one często porównywane z lokatami bankowymi. Warto jednak zadać sobie pytanie, który z produktów jest lepszy w naszym przypadku.

Bezpieczeństwo

Zacznijmy od kwestii bezpieczeństwa naszych środków. W teorii oba produkty są bardzo bezpiecznymi produktami. W przypadku lokat bankowych, nasze środki są zabezpieczone za pomocą funduszu gwarancyjnego. Gwarancja ta jest zapewniona przez Bankowy Fundusz Gwarancyjny (BFG) i zabezpiecza nasze środki do poziomu 100tys. euro w danej instytucji. Dlatego tak ważne jest, aby dywersyfikować swoje środki pomiędzy bankami (oczywiście jeżeli posiadamy na kontach więcej niż 100tys. euro). Powyższa kwota jest standardem unijnym i będzie taka sama w krajach unii, jednakże podmiot zabezpieczający może się różnić. Przykładowo, działający na polskim rynku Aion Bank nie należy do BFG, ale nasze środki są nadal zabezpieczone. Wynika to z faktu, że depozyty złożone w Aion Banku są zabezpieczone przez belgijski fundusz gwarancyjny. Jednakże instytucje takie jak BFG są instytucjami państwowymi. Dochodząc do meritum, w sytuacji niewypłacalności banku, gwarancję naszych depozytów zapewnia Skarb Państwa. Podobnie jak w przypadku banków zabezpieczenia obligacji skarbowych są zapewniane przez Skarb Państwa. Podsumowując, w obu przypadkach, o ile nie dojdzie do bankructwa Państwa, nasze środki są bezpieczne.

Rentowność

Obecnie najlepszą lokatą niewymagającą spełnienia dodatkowych warunków jest lokata: Lokata standardowa InBanku a jej oprocentowanie jest równe 1.7% w skali roku. W przypadku InBanku nasze depozyty są zabezpieczone przez estoński fundusz gwarancyjny. Jeżeli byśmy nie zważali na dodatkowe warunki oraz limity lokat to obecnie najlepsza oferta na polskim rynku zapewnia oprocentowanie na poziomie 3% w skali roku. Warto jednak zauważyć, że tak wysoko oprocentowane lokaty są reakcją banków na wzrosty stóp procentowych i jeszcze niedawno mogliśmy pomarzyć o takim oprocentowaniu. Zobaczmy, teraz jak się mają obligacje. W przypadku obligacji, mamy do wyboru zróżnicowane oprocentowanie w zależności od typu obligacji. Najniżej oprocentowane obligacje to 3-miesięczne obligacje Skarbu Państwa dające zarobić 0.5% w skali roku. Najlepszą rentowność mogą dać jednak obligacje indeksowane inflacją, ponieważ oprocentowane one są na poziomie inflacji CPI + 1% stałej marży. Jednak przez pierwszy rok możemy liczyć na poziom odsetek równy 1.7%, w kolejnych latach już korzystamy ze wzoru podanego powyżej. Wyobraźmy sobie obligacje skarbowe zakupione w grudniu 2020 r., dały one zarobić w pierwszym roku 1.7%, ale już w kolejnym okresie (grudzień 2021 – grudzień 2022), będą oprocentowane na poziomie 7.8%. W sytuacji wysokiej inflacji możemy liczyć na wysokie oprocentowanie takich papierów dłużnych. Co ważne w przypadku ujemnej stopy inflacji, nasze papiery dłużne nadal będą generować zyski. W takim przypadku zamiast stopy inflacji CPI zostanie podstawione 0%, a nasze oszczędności ulokowane w papierach dłużnych będą generować zysk na poziomie stałej stopy procentowej (obecnie 1%).

Wcześniejszy wykup

W przypadku lokat bankowych sytuacja jest prosta, możemy wcześniej wypłacić nasze środki z lokaty, jednakże tracimy wszelkie odsetki wygenerowane przez okres oszczędzania. Sprawa jest bardziej skomplikowana w przypadku obligacji skarbowych. Przede wszystkim, aby otrzymać pieniądze z powrotem, musimy uzbroić się w cierpliwość — zwrot pieniędzy następuje po upływie 5 dni roboczych od dnia złożenia dyspozycji sprzedaży. Dodatkowo wcześniejszy wykup obligacji kosztuje określoną kwotę, przykładowo dla obligacji 10-letnich indeksowanych inflacją kwota ta wynosi 2 zł. Co ważne, jeżeli kwota wymagana do wcześniejszego wykupu obligacji przewyższa wartość wygenerowanych odsetek, pobierana jest wtedy jedynie opłata do wysokości wygenerowanego zysku. Przykładowo nasza obligacja (1 szt. warta 100 zł) w ciągu pierwszego roku wygenerowała zysk na poziomie 1.7 zł, czyli mniej niż kwota pobierana w momencie wcześniejszego wykupu. W przypadku sytuacji opisanej powyżej, otrzymamy na nasze konto bankowe 100 zł, czyli równowartość zakupu. W przypadku gdy odsetki przewyższą cenę wcześniejszego wykupu, otrzymujemy kwotę pomniejszoną o 2 zł.

Czy naprawdę obligacje skarbowe są tak bezpieczne?

Jak już wiecie, obligacje skarbowe są to papiery dłużne, gdzie pożyczkobiorcą jest Państwo. Trudno sobie wyobrazić sytuację, gdy Państwo odmawia wykupu obligacji, tym bardziej że wiązałoby się to w teorii z ogłoszeniem bankructwa. Jednakże w historii świata takie sytuacje już miały miejsce, przez co zawsze wypada podchodzić z ostrożnością do jakiejkolwiek formy powierzania pieniędzy czy inwestowania. Brzmi abstrakcyjnie? W 2001 roku Argentyna odmówiła wykupu obligacji skarbowych, z kolei Polska odmówiła wypłaty obligacji przedwojennych. Takich przykładów jest więcej i w sytuacji prosperity nie ma czego się obawiać, jednakże w przypadku sytuacji kryzysowych, to Państwo jest w uprzywilejowanej pozycji i może anulować obligacje.

Rodzaje obligacji.

Nasze Państwo emituję różnorodne obligacje skarbowe, istnieją papiery dłużne o stałej stopie, ale również taki indeksowane za pomocą poziomu inflacji czy wskaźnika WIBOR. Przyjrzyjmy się im bliżej.

Obligacje 3-miesięczne OTS – link

Są to obligacje o stałym oprocentowaniu, równym 0.50% w skali roku, przy okresie zapadalności równym 3 miesiące.

Koszt jednej obligacji to 100 zł. Przy oprocentowaniu 0.50% po trzech miesiącach otrzymamy kwotę powiększona o odsetki równe 0,12 zł.

Obligacje 2-letnie DOS – link

Są to obligacje o stałym oprocentowaniu, równym 1% w skali roku, przy okresie zapadalności równym 2 lata.

Koszt jednej obligacji to 100 zł. Przy oprocentowaniu 1% po dwóch latach otrzymamy kwotę powiększona o odsetki równe 2,01 zł.

Obligacje 3-letnie TOZ – link

Są to obligacje o zmiennym oprocentowaniu bazującym na wskaźniku WIBOR, okres zapadalności wynosi 3 lata.

Koszt jednej obligacji to 100 zł. Oprocentowanie wynosi 1,10% w pierwszym sześciomiesięcznym okresie odsetkowym, w kolejnych sześciomiesięcznych okresach odsetkowych: mnożnik 1,00 x WIBOR 6M, z wypłatą odsetek co pół roku.

Obligacje 4-letnie COI – link

Są to obligacje o zmiennym oprocentowaniu bazującym na poziomie inflacji, okres zapadalności wynosi 4 lata.

Koszt jednej obligacji to 100 zł. Oprocentowanie wynosi 1,30% w pierwszym rocznym okresie odsetkowym, w kolejnych rocznych okresach odsetkowych: marża 0,75% + inflacja, z wypłatą odsetek co roku.

Obligacje 10-letnie EDO – link

Są to obligacje o zmiennym oprocentowaniu bazującym na poziomie inflacji, okres zapadalności wynosi 10 lat.

Koszt jednej obligacji to 100 zł. Oprocentowanie wynosi 1,70% w pierwszym rocznym okresie odsetkowym, w kolejnych rocznych okresach odsetkowych: marża 1,00% + inflacja, z roczną kapitalizacją odsetek.

6-letnie Rodzinne Obligacje Skarbowe ROS – link

Są to obligacje o zmiennym oprocentowaniu bazującym na poziomie inflacji, okres zapadalności wynosi 6 lat. Są to specjalne obligacje, dostępne tylko i wyłącznie dla beneficjentów 500+.

Koszt jednej obligacji to 100 zł. Oprocentowanie wynosi 1,50% w pierwszym rocznym okresie odsetkowym, w kolejnych rocznych okresach odsetkowych: marża 1,25% + inflacja, z roczną kapitalizacją odsetek.

12-letnie Rodzinne Obligacje Skarbowe ROD – link

Są to obligacje o zmiennym oprocentowaniu bazującym na poziomie inflacji, okres zapadalności wynosi 12 lat. Są to specjalne obligacje dostępne tylko i wyłącznie dla beneficjentów 500+.

Koszt jednej obligacji to 100 zł. Oprocentowanie wynosi 2,00% w pierwszym rocznym okresie odsetkowym, w kolejnych rocznych okresach odsetkowych: marża 1,50% + inflacja, z roczną kapitalizacją odsetek.

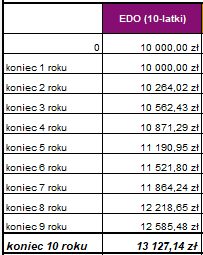

Czy to jest duże oprocentowanie? To zależy już od potrzeb każdego z inwestujących. Dla jednych będzie to wystarczający zysk, a inni ominą obligacje szerokim łukiem, a pieniądze ulokują w bardziej ryzykownych aktywach. W tym momencie chciałbym odesłać cię do wpisu Marcina Iwucia – link, który udostępnia kalkulator pozwalający policzyć odsetki dla różnych typów obligacji. Zakładając, że inflacja utrzyma się na poziomie, w który celuje NBP, czyli 2.5%, to zainwestowane 10 000 zł w obligacje 10-letnie, po 10 latach będą warte ponad 13 000 zł.

Obligacje zagraniczne.

Oczywiście inwestując w obligacje, nie jesteśmy skazani na polskie obligacje skarbowe. Równie dobrze możemy inwestować w obligacje niemieckie, amerykańskie czy bardziej egzotyczne, jak na przykład tureckie. W takim przypadku trzeba mieć w pamięci, że inwestujemy w walucie lokalnej, więc jesteśmy narażeni na wahania kursu walutowego.

Podsumowanie.

Każdy z Was ma swoje cele oraz horyzont czasowy inwestycji. W zależności od nich podejmiecie decyzje czy obligacje skarbowe są produktem dla Was, czy też nie. W moim portfelu stanowią one 25% alokacji (więcej o tym przeczytacie we wpisach z kategorii Misja Emerytura – link) i ich zadaniem jest uspokojenie portfela w okresie, gdy inne aktywa będą traciły na wartości. Uważam, że obligacje o stałej stopie są produktem porównywalnym do lokat bankowych, jednakże papiery dłużne indeksowane inflacją, to już inna liga. Takie aktywa nie dość, że pozwolą uchronić pieniądze przed utratą wartości, to są także w stanie wygenerować solidny nominalny zysk.

Jeżeli temat Cię zainteresował i chciałbyś, abym pokazał, w jaki sposób można zakupić obligacje, masz pytania lub chciałbyś, abyśmy omówili inny temat, to proszę, zostaw komentarz.

Treść niniejszego serwisu ma charakter wyłącznie informacyjno-edukacyjny, a zawarte tu treści są wyrazem osobistych poglądów ich autorów. Niniejszy serwis ani w całości ani w części nie stanowi rekomendacji inwestycyjnej w rozumieniu obowiązujących przepisów prawa. Wszelkie decyzje finansowe i inwestycyjne podejmujesz drogi Czytelniku i Użytkowniku na własną odpowiedzialność.